Für Selbstständige, Freiberufler und Unternehmer ist die Immobilienfinanzierung schwieriger, aber keineswegs unmöglich. Banken bewerten das Einkommen differenzierter und verlangen mehr Nachweise. Wer gut vorbereitet ist, erhält auch als Selbstständiger sehr gute Konditionen.

💡 Die gute Nachricht

Viele Banken und Kreditvermittler haben sich auf Selbstständige spezialisiert. Mit den richtigen Unterlagen und einer guten Vorbereitung sind Top-Konditionen erreichbar!

Herausforderungen für Selbstständige bei der Baufinanzierung

Welche Unterlagen benötigen Selbstständige?

Steuerbescheide

Die letzten 2–3 Jahre vollständig. Basis für die Einkommensberechnung.

Einnahmen-Überschuss-Rechnung

Oder G&V-Rechnung für GmbH-Inhaber. Zeigt Gewinn/Verlust.

Betriebswirtschaftliche Auswertung (BWA)

Aktuelle BWA: gibt der Bank den aktuellen Geschäftsstand.

Kontoauszüge

3–12 Monate Geschäftskontoauszüge. Belegen regelmäßige Einnahmen.

Handelsregistereintrag

Bei GmbH/UG: Handelsregisterauszug. Zeigt Unternehmensstruktur.

SCHUFA

Persönliche und gewerbliche SCHUFA-Auskunft – beide müssen einwandfrei sein.

Wie berechnen Banken das Einkommen von Selbstständigen?

Banken nehmen in der Regel den Durchschnitt der letzten 2–3 Jahre aus den Steuerbescheiden. Schwankende Einnahmen werden ggf. abgeschägt. Einige Banken können auch aktuellere Zahlen (aktuelle BWA) stärker gewichten.

💡 Tipp: Steueroptimierung vor dem Kauf überdenken

2–3 Jahre vor dem geplanten Kauf sollten Sie weniger Betriebsausgaben „optimieren“, um einen höheren steuerpflichtigen Gewinn auszuweisen. Das verbessert Ihre Kreditchancen erheblich.

8 Tipps für Selbstständige bei der Baufinanzierung

- Mehr Eigenkapital einbringen – mindestens 30% reduziert das Bankrisiko

- Spezialisierte Kreditvermittler nutzen, die Erfahrung mit Selbstständigen haben

- 2–3 Jahre vor dem Kauf Gewinne nicht zu stark reduzieren

- Alle Unterlagen vollständig und professionell aufbereiten

- Bürgen oder Co-Kreditnehmer (z.B. Ehepartner mit festem Einkommen) einsetzen

- Mehrere Banken gleichzeitig anfragen – Konditionen variieren stark

- KfW-Darlehen als ergänzende Förderung prüfen

- Notar- und Kaufnebenkosten immer aus Eigenkapital zahlen

FAQ: Baufinanzierung für Selbstständige

Wie lange muss ich selbstständig sein, um einen Kredit zu bekommen?

Mindestens 2–3 Jahre. Einige Banken akzeptieren auch 1 Jahr bei sehr guten Zahlen und hohem Eigenkapital.

Können Selbstständige die gleichen Zinsen wie Angestellte bekommen?

Ja, mit guten Unterlagen und ausreichend Eigenkapital. Der Zinssatz hängt vom Beleihungswert ab, nicht vom Berufsstatus.

Welche Bank eignet sich am besten für Selbstständige?

Kreditvermittler (z.B. Dr. Klein, Interhyp) haben Zugang zu spezialisierten Banken und finden oft bessere Konditionen als die Hausbank.

Kann ich als GmbH-Geschäftsführer privat finanzieren?

Ja! Ihr Geschäftsführer-Gehalt wird wie Angestellteneinkommen gewertet – wenn es regelmäßig und gut belegt ist.

Kostenlose Beratung für Selbstständige

Unsere Experten kennen die Anforderungen – wir finden die beste Lösung für Sie!

Mehr zu Immobilienfinanzierung für Selbstständige: So klappt der Kredit

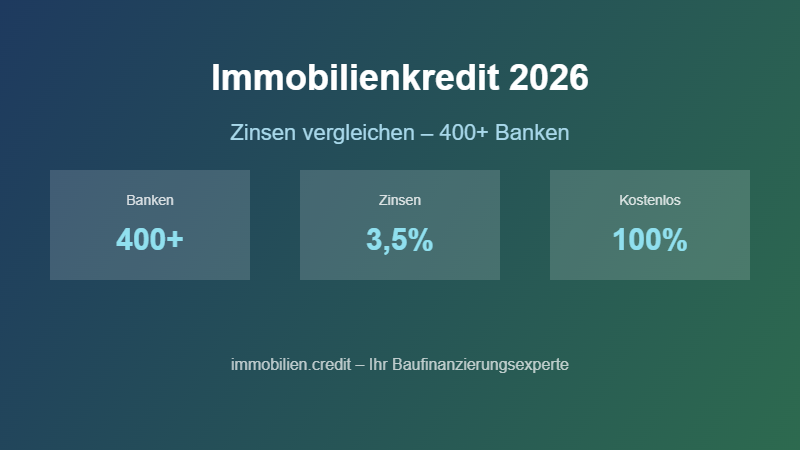

Das Thema Immobilienfinanzierung für Selbstständige: So klappt der Kredit ist für viele Immobilienkäufer von zentraler Bedeutung. Bei immobilien.credit helfen wir Ihnen, die optimale Lösung zu finden. Wir vergleichen über 400 Banken kostenlos und finden die besten Konditionen. Eigenkapital, Zinsbindung, Tilgung, Förderprogramme – all das berücksichtigen wir in unserer Analyse.

Aktuelle Bauzinsen und Marktlage 2026

Der Immobilienmarkt 2026 bietet trotz gestiegener Zinsen attraktive Chancen für Käufer und Investoren. Die Bauzinsen für 10-jährige Zinsbindungen liegen aktuell bei 3,45–3,80% effektivem Jahreszins. KfW-Förderprogramme wie KfW 300 (Wohneigentum für Familien) bieten Zinsen ab 0,01% – ideal kombinierbar mit dem Bankdarlehen.

Für eine erfolgreiche Immobilienfinanzierung empfehlen Experten: mindestens 20–30% Eigenkapital, eine Tilgung von 2–3%, ausreichend Sondertilgungsrechte und eine Zinsbindung passend zur Marktprognose. Bei der Anschlussfinanzierung sollten Sie 12–18 Monate vor Ablauf der Zinsbindung mit der Planung beginnen.

Häufige Fragen zu Immobilienfinanzierung für Selbstständige: So klappt der Kredit

Was kostet die Beratung bei immobilien.credit?

Die Beratung bei immobilien.credit ist vollständig kostenlos und unverbindlich. Wir werden von den Banken vergütet, sobald eine Finanzierung zustande kommt.

Wie schnell bekomme ich eine Finanzierungszusage?

Nach vollständiger Einreichung aller Unterlagen erhalten Sie eine Finanzierungszusage in der Regel innerhalb von 5–10 Werktagen.

Welche Banken vergleicht immobilien.credit?

Wir vergleichen über 400 Banken, Sparkassen, Volksbanken, Direktbanken und spezialisierte Kreditgeber in Deutschland.

Jetzt kostenlose Beratung anfordern

Baufinanzierungsrechner | KfW Förderungen | Kaufnebenkosten | Immobilienwert

Offizielle Quellen und weiterführende Informationen

Für Ihre Recherche zum Thema Immobilienfinanzierung für Selbstständige: So klappt der Kredit empfehlen wir folgende offizielle Quellen:

- KfW Förderbank – Privatpersonen: Offizielle KfW-Förderprogramme für Wohneigentum und energetische Sanierung

- Deutsche Bundesbank – Zinssätze: Aktuelle Zinsentwicklung und Bankenstatistiken

- BaFin – Verbraucher Kredit: Informationen zum Verbraucherschutz bei Krediten

Weiterführende Links

Immobilienfinanzierung für Selbstständige: So klappt der Kre: Der vollständige Experten-Ratgeber 2026

Die Immobilienfinanzierung für Selbstständige: So klappt der Kre ist eine der wichtigsten finanziellen Entscheidungen in Ihrem Leben. Eine gründliche Vorbereitung, das Verständnis aller relevanten Faktoren und der Vergleich möglichst vieler Angebote sind entscheidend für den Erfolg Ihrer Immobilienfinanzierung. In diesem umfassenden Leitfaden erklären wir alle wesentlichen Aspekte, die Sie bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre kennen müssen, um die bestmögliche Entscheidung zu treffen.

Eine Immobilienfinanzierung für Selbstständige: So klappt der Kre funktioniert nach dem Annuitätenprinzip: Über die gesamte Zinsbindungszeit zahlen Sie eine gleichbleibende monatliche Rate, die sich aus einem Zinsanteil und einem Tilgungsanteil zusammensetzt. Am Anfang der Laufzeit ist der Zinsanteil hoch und der Tilgungsanteil niedrig, weil Sie noch eine hohe Restschuld haben und daher viele Zinsen zahlen. Mit der Zeit sinkt die Restschuld, der Zinsanteil nimmt ab und der Tilgungsanteil steigt. Am Ende der Laufzeit zahlen Sie fast ausschließlich Tilgung und kaum noch Zinsen. Dieses Prinzip ist grundlegend für das Verständnis Ihrer monatlichen Belastung und der Gesamtkosten der Finanzierung.

Wichtige Kennzahlen bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre sind der effektive Jahreszins (enthält alle Kosten der Finanzierung), der Sollzins (der reine Zinssatz ohne Nebenkosten), die Tilgungsrate (Prozentsatz der jährlichen Rückzahlung) sowie die monatliche Rate, die als Annuität aus Zins und Tilgung berechnet wird. Für den Vergleich verschiedener Angebote sollten Sie immer den effektiven Jahreszins heranziehen, da dieser die wahren Gesamtkosten widerspiegelt.

Eigenkapital optimal einsetzen

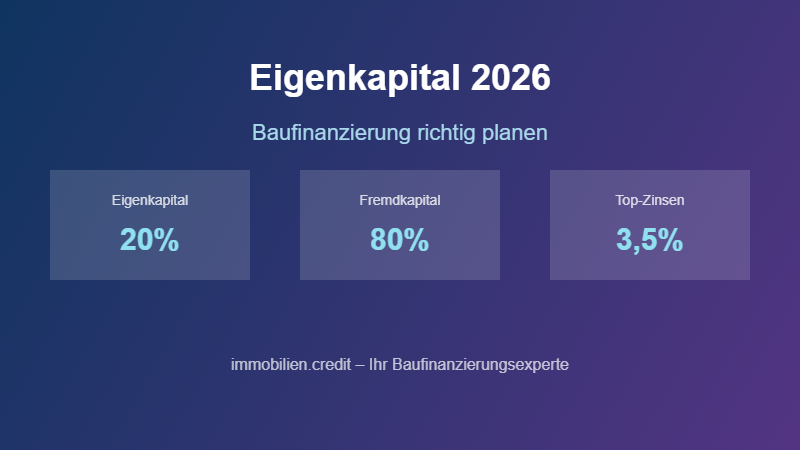

Das Eigenkapital ist der wichtigste Faktor bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre. Banken und Kreditinstitute schauen sehr genau darauf, wie viel Eigenkapital Sie mitbringen. Der Grund ist einfach: Je mehr Eigenkapital vorhanden ist, desto geringer ist das Risiko für die Bank und desto günstiger die Zinsen für Sie. Als Faustregel gilt: Mindestens 20% des Kaufpreises sollten als Eigenkapital vorhanden sein, plus die gesamten Kaufnebenkosten.

Bei einem Kaufpreis von 400.000 Euro bedeutet das mindestens 80.000 Euro Eigenkapital für den Kaufpreis plus 40.000 bis 60.000 Euro für Kaufnebenkosten, also insgesamt mindestens 120.000 bis 140.000 Euro Eigenkapital. Wenn Sie mehr Eigenkapital mitbringen können, profitieren Sie von deutlich besseren Zinssätzen. Der Unterschied zwischen 20% und 40% Eigenkapital kann bei aktuellen Marktbedingungen bis zu einem halben Prozentpunkt betragen. Bei einem 300.000 Euro Darlehen über 25 Jahre bedeutet 0,5% niedrigerer Zinssatz eine Ersparnis von über 20.000 Euro.

Neben dem Eigenkapital für den Kaufpreis müssen Sie die Kaufnebenkosten berücksichtigen. Dazu gehören die Grunderwerbsteuer (3,5% bis 6,5% je nach Bundesland), die Notargebühren (ca. 1,5% bis 2%), die Kosten für den Grundbucheintrag (ca. 0,3% bis 0,5%) sowie gegebenenfalls Maklergebühren von bis zu 3,57% inklusive Mehrwertsteuer. Diese Nebenkosten sollten vollständig aus dem Eigenkapital finanziert werden, um den Kreditbetrag so niedrig wie möglich zu halten.

Zinsbindung und Tilgung strategisch optimieren

Die Zinsbindungsdauer ist eine der wichtigsten Entscheidungen bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre. Eine kurze Zinsbindung von 5 bis 7 Jahren bietet einen niedrigeren Zinssatz, birgt aber das Risiko gestiegener Zinsen bei der Anschlussfinanzierung. Eine lange Zinsbindung von 15 bis 20 Jahren bietet mehr Planungssicherheit zu einem leicht höheren Zinssatz. In der aktuellen Marktsituation empfehlen viele Experten eine Zinsbindung von 10 bis 15 Jahren als gute Balance zwischen Sicherheit und Kosten.

Die Tilgungsrate bestimmt die Laufzeit Ihrer Immobilienfinanzierung für Selbstständige: So klappt der Kre und die Gesamtkosten. Bei 3,5% Zins und einem 300.000 Euro Darlehen: Mit 1% Tilgung beträgt die monatliche Rate 1.125 Euro mit einer Laufzeit von über 40 Jahren. Mit 2% Tilgung zahlen Sie 1.375 Euro monatlich und sind nach circa 26 Jahren schuldenfrei. Mit 3% Tilgung zahlen Sie 1.625 Euro und sind bereits nach 19 Jahren fertig. Experten empfehlen eine anfängliche Tilgung von mindestens 2 bis 3 Prozent des Darlehensbetrags.

Staatliche Förderungen nutzen

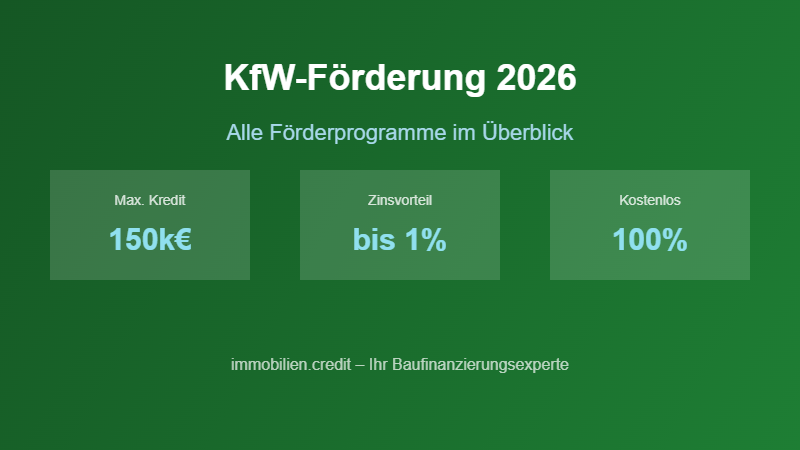

Bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre sollten staatliche Förderungen unbedingt berücksichtigt werden. Das KfW-Wohneigentumsprogramm (Programm 124) ermöglicht bis zu 100.000 Euro zu günstigen Zinsen für selbst genutzte Wohnimmobilien. Das KfW-Programm 261 für energieeffizientes Bauen bietet neben günstigen Zinsen Tilgungszuschüsse von bis zu 45 Prozent des Kreditbetrags. Bei 150.000 Euro Kredit sind das bis zu 67.500 Euro Zuschuss. Zusätzlich bieten viele Bundesländer eigene Förderprogramme an, die regional sehr unterschiedlich sind.

Vergleich verschiedener Banken

Nicht jede Bank bietet die gleichen Konditionen für Ihre Immobilienfinanzierung für Selbstständige: So klappt der Kre. Es empfiehlt sich, mindestens 5 bis 10 Angebote zu vergleichen. Auf immobilien.credit haben Sie Zugang zu über 400 Banken und Kreditinstituten – kostenlos und unverbindlich. Achten Sie nicht nur auf den Zinssatz, sondern auch auf Sondertilgungsoptionen (5-10% p.a. kostenlos), Tilgungsänderungsrechte, Bereitstellungszinsen und die Servicequalität. Selbst kleine Zinsunterschiede bedeuten bei großen Kreditsummen erhebliche Mehrkosten oder Einsparungen über die gesamte Laufzeit.

Praxistipps für die optimale Immobilienfinanzierung für Selbstständige: So klappt der Kre

Aus langjähriger Erfahrung mit tausenden von Finanzierungsberatungen wissen wir, worauf es bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre wirklich ankommt. Der erste und wichtigste Tipp: Fangen Sie früh an zu vergleichen. Viele Käufer warten bis zur Angebotsphase für eine konkrete Immobilie, bevor sie sich um die Finanzierung kümmern. Das ist ein Fehler. Wenn Sie wissen, welchen Kreditbetrag Sie sich leisten können und welche Konditionen Sie erwarten dürfen, sind Sie in einer viel stärkeren Verhandlungsposition beim Immobilienkauf.

Überprüfen Sie Ihre Schufa-Auskunft im Vorfeld. Negative Einträge, die nicht korrekt sind, können bei der Bank schlimmstenfalls zu einer Ablehnung führen oder die Konditionen verschlechtern. Jeder Bürger hat das Recht auf eine kostenlose Datenkopie pro Jahr direkt bei der Schufa. Nutzen Sie dieses Recht und bereinigen Sie eventuelle Fehler, bevor Sie die Finanzierung beantragen.

Die monatliche Belastungsgrenze sollte nicht mehr als 35 bis 40 Prozent des Nettohaushaltseinkommens betragen. Wenn Sie als Familie 5.000 Euro netto verdienen, sollte die Rate also maximal 1.750 bis 2.000 Euro betragen. Planen Sie immer einen Puffer für unvorhergesehene Ausgaben ein, zum Beispiel für Reparaturen an der Immobilie, Jobverlust oder andere finanzielle Engpässe.

Sondertilgungen sind ein mächtiges Instrument bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre. Die meisten Darlehensverträge erlauben kostenlose Sondertilgungen von 5 bis 10 Prozent des ursprünglichen Darlehensbetrags pro Jahr. Wenn Sie Bonuszahlungen, Erbschaften oder andere außerplanmäßige Einkünfte erhalten, sollten Sie diese für Sondertilgungen nutzen. Wer bei einem 300.000 Euro Darlehen jährlich 10.000 Euro Sondertilgung leistet, kann die Laufzeit um viele Jahre verkürzen und eine fünfstellige Summe an Zinsen sparen.

Häufige Fragen zur Immobilienfinanzierung für Selbstständige: So klappt der Kre

Wie lange dauert die Bearbeitung einer Immobilienfinanzierung für Selbstständige: So klappt der Kre?

Die Bearbeitungszeit beträgt in der Regel zwei bis vier Wochen. Mit vollständigen Unterlagen und über digitale Plattformen wie immobilien.credit kann der Prozess erheblich beschleunigt werden. Eine vorläufige Finanzierungszusage erhalten Sie oft innerhalb weniger Tage.

Kann ich als Selbstständiger eine Immobilienfinanzierung für Selbstständige: So klappt der Kre bekommen?

Ja. Banken erwarten mindestens drei Jahre Selbstständigkeit, Steuerbescheide der letzten drei Jahre, aktuelle BWA und oft höheres Eigenkapital. Mit guter Vorbereitung ist eine erfolgreiche Immobilienfinanzierung für Selbstständige: So klappt der Kre für Selbstständige gut erreichbar.

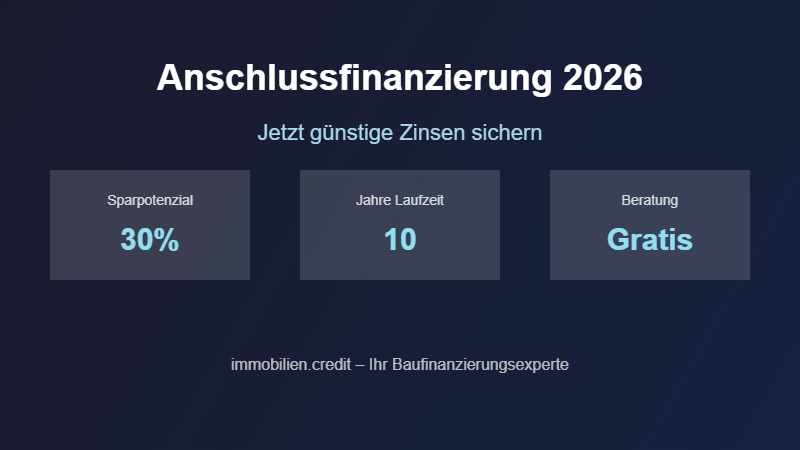

Was passiert nach Ablauf der Zinsbindung?

Sie benötigen eine Anschlussfinanzierung. Beginnen Sie spätestens 12 bis 24 Monate vorher mit dem Vergleich. Ein Forward-Darlehen ermöglicht es Ihnen, die aktuellen Zinsen bis zu fünf Jahre im Voraus festzuschreiben und sich so vor steigenden Zinsen zu schützen.

Wie viel Immobilie kann ich mir leisten?

Als Faustregel gilt das 20- bis 30-fache Ihres Jahresnettoeinkommens als maximales Budget. Die monatliche Rate sollte maximal 35 bis 40 Prozent des Nettohaushaltseinkommens betragen. Nutzen Sie unseren Baufinanzierungsrechner für eine genaue, individuelle Berechnung Ihrer Finanzierungsmöglichkeiten.

Welche Unterlagen brauche ich für die Immobilienfinanzierung für Selbstständige: So klappt der Kre?

Für die Immobilienfinanzierung für Selbstständige: So klappt der Kre benötigen Sie: aktuelle Gehaltsabrechnungen der letzten 3 Monate, Steuerbescheide der letzten 2 Jahre, Kontoauszüge der letzten 3 Monate, Schufa-Auskunft, Lichtbildausweis, Kaufvertrag oder Exposé der Immobilie sowie Grundbuchauszug und Lageplan.

Aktuelle Marktentwicklungen bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre 2026

Der Markt für Immobilienfinanzierung für Selbstständige: So klappt der Kre befindet sich 2026 in einer interessanten Stabilisierungsphase. Nach den deutlichen Zinssteigerungen der vergangenen Jahre hat sich der Markt auf einem neuen Gleichgewichtsniveau eingependelt. Die Europäische Zentralbank hat die Zinspolitik behutsam angepasst, was sich positiv auf die Baufinanzierungskonditionen auswirkt. Für Immobilienkäufer ergeben sich damit attraktive Chancen, langfristig günstige Konditionen zu sichern.

Die Immobilienpreise haben in vielen deutschen Großstädten und Ballungsräumen nach dem jahrelangen Anstieg eine Korrekturphase durchlaufen, was in Kombination mit den aktuellen Zinsniveaus attraktive Einstiegsmöglichkeiten für Käufer schafft. Experten erwarten für den weiteren Verlauf des Jahres 2026 eine moderate Zinssenkungstendenz, was für Käufer, die sich jetzt gute Konditionen für 10 bis 15 Jahre sichern, langfristig besonders vorteilhaft ist.

Regionale Unterschiede sind erheblich: In München, Hamburg, Frankfurt und Berlin sind die Immobilienpreise nach wie vor sehr hoch, in mittelgroßen Städten und ländlichen Gebieten sind die Preise deutlich überschaubarer. Die Grunderwerbsteuer variiert von 3,5 Prozent in Bayern und Sachsen bis zu 6,5 Prozent in Brandenburg, NRW und anderen Bundesländern. Diese regionalen Unterschiede sollten Sie bei der Planung Ihrer Immobilienfinanzierung für Selbstständige: So klappt der Kre unbedingt berücksichtigen.

Die Digitalisierung hat die Immobilienfinanzierung für Selbstständige: So klappt der Kre revolutioniert. Online-Plattformen wie immobilien.credit ermöglichen es, in wenigen Minuten hunderte von Angeboten zu vergleichen. Die vollständig digitale Antragsstrecke verkürzt Bearbeitungszeiten erheblich. Nutzen Sie diese modernen Möglichkeiten zu Ihrem Vorteil.

Jetzt die beste Immobilienfinanzierung für Selbstständige: So klappt der Kre finden

Starten Sie noch heute Ihre Suche nach der optimalen Immobilienfinanzierung für Selbstständige: So klappt der Kre. Nutzen Sie den kostenlosen Baufinanzierungsrechner auf immobilien.credit, um in wenigen Minuten die besten Angebote von über 400 Banken zu vergleichen. Unser erfahrenes Beratungsteam steht Ihnen unter Kontakt für alle Fragen zur Verfügung – kostenlos, unverbindlich und kompetent.

Gemeinsam finden wir die Immobilienfinanzierung für Selbstständige: So klappt der Kre, die perfekt zu Ihrer Lebenssituation und Ihren finanziellen Zielen passt. Tausende zufriedene Kunden haben bereits erfolgreich ihre Immobilienfinanzierung für Selbstständige: So klappt der Kre über immobilien.credit abgeschlossen und leben heute glücklich in ihrer eigenen Immobilie. Werden auch Sie Teil dieser wachsenden Erfolgsgeschichte und verwirklichen Sie Ihren Traum vom Eigenheim – jetzt kostenlos anfragen und den ersten Schritt in eine sichere finanzielle Zukunft machen!

Schritt-für-Schritt zur optimalen Immobilienfinanzierung für Selbstständige: So klappt der Kre

Eine erfolgreiche Immobilienfinanzierung für Selbstständige: So klappt der Kre folgt einem klaren Prozess. Wenn Sie diese Schritte systematisch abarbeiten, minimieren Sie Risiken und maximieren Ihre Chancen auf optimale Konditionen. Wir begleiten Sie durch jeden einzelnen Schritt.

Schritt 1: Finanzielle Situation analysieren

Ermitteln Sie Ihr monatliches Nettoeinkommen und Ihre regelmäßigen Ausgaben. Stellen Sie fest, wie viel Eigenkapital Sie verfügbar haben, und kalkulieren Sie welche monatliche Rate Sie langfristig sicher tragen können. Denken Sie dabei an mögliche Gehaltsveränderungen, familiäre Entwicklungen und unvorhergesehene Ausgaben. Eine realistische Selbsteinschätzung ist das Fundament jeder erfolgreichen Immobilienfinanzierung für Selbstständige: So klappt der Kre.

Schritt 2: Immobilien vergleichen

Definieren Sie klare Kriterien für Ihre Wunschimmobilie bezüglich Lage, Größe, Zustand und Preis. Recherchieren Sie den lokalen Immobilienmarkt, um ein gutes Gefühl für angemessene Kaufpreise zu entwickeln. Lassen Sie sich von einem unabhängigen Gutachter beraten, wenn Sie unsicher sind ob der Kaufpreis realistisch ist.

Schritt 3: Finanzierungsangebote vergleichen

Nutzen Sie immobilien.credit, um sofort über 400 Bankangebote zu vergleichen. Fordern Sie mindestens drei bis fünf konkrete Angebote an und vergleichen Sie nicht nur den Zinssatz, sondern auch den effektiven Jahreszins, die Möglichkeiten zur Sondertilgung, eventuelle Bereitstellungszinsen und den Service der Bank. Ein guter Finanzierungspartner begleitet Sie nicht nur beim Abschluss, sondern auch bei späteren Anpassungen und der Anschlussfinanzierung.

Schritt 4: Unterlagen vorbereiten

Eine vollständige Unterlagenmappe beschleunigt die Kreditprüfung erheblich. Zu den wichtigsten Dokumenten gehören: aktuelle Gehaltsabrechnungen der letzten drei Monate, Steuerbescheide der letzten zwei Jahre, Kontoauszüge der letzten drei Monate, Schufa-Selbstauskunft, Lichtbildausweis sowie alle relevanten Unterlagen zur Immobilie wie Kaufvertrag, Grundbuchauszug und Lageplan. Fehlende Unterlagen können den Prozess erheblich verzögern.

Schritt 5: Kredit abschließen und Notartermin vorbereiten

Nach der Finanzierungszusage unterschreiben Sie den Darlehensvertrag und bereiten alles für den Notartermin vor. Der Notar beurkundet den Kaufvertrag und stellt die Grundschuld ein. Nach Zahlung des Kaufpreises erhalten Sie die Schlüssel zu Ihrer neuen Immobilie. Mit einer soliden Immobilienfinanzierung für Selbstständige: So klappt der Kre können Sie sich auf das Einrichten und Einleben konzentrieren.

Langfristige Immobilienstrategie

Die Immobilienfinanzierung für Selbstständige: So klappt der Kre ist mehr als nur ein Kredit – sie ist der erste Schritt zu einer langfristigen Vermögensstrategie. Immobilieneigentum bietet Schutz vor Inflation, Mietfreiheit im Alter und Vermögensaufbau durch monatliche Tilgung. Steuerliche Vorteile, besonders bei vermieteten Immobilien, erhöhen die Rendite zusätzlich. Mit einer gut strukturierten Immobilienfinanzierung für Selbstständige: So klappt der Kre legen Sie den Grundstein für finanzielle Sicherheit in der Zukunft.

Wenn Sie diese Schritte gewissenhaft befolgen und dabei auf die Expertise von immobilien.credit setzen, steht einer erfolgreichen Immobilienfinanzierung für Selbstständige: So klappt der Kre nichts im Wege. Starten Sie jetzt und nutzen Sie unseren kostenlosen Baufinanzierungsrechner oder kontaktieren Sie unsere Experten direkt über Kontakt. Wir freuen uns darauf, Sie auf dem Weg zu Ihrer Traumimmobilie zu begleiten.

Absicherung und Versicherungen bei der Immobilienfinanzierung für Selbstständige: So klappt der Kre

Eine vollständige Immobilienfinanzierung für Selbstständige: So klappt der Kre schließt auch die Absicherung gegen finanzielle Risiken ein. Eine Risikolebensversicherung schützt Ihre Familie, falls Ihnen etwas zustoßen sollte – die Versicherungssumme sollte mindestens der Restschuld entsprechen. Eine Berufsunfähigkeitsversicherung sichert die monatliche Kreditrate ab, wenn Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können. Eine Wohngebäudeversicherung ist bei jeder Immobilienfinanzierung obligatorisch und schützt das Gebäude vor Schäden durch Feuer, Leitungswasser, Sturm und Hagel. Eine Elementarschadenversicherung ergänzt den Schutz gegen Naturkatastrophen wie Überschwemmungen oder Erdbeben, was angesichts des Klimawandels zunehmend wichtig wird. Planen Sie diese Versicherungskosten in Ihre monatliche Budgetkalkulation ein, denn sie gehören zu den unvermeidlichen Nebenkosten einer soliden Immobilienfinanzierung und sichern Ihre Investition langfristig ab.

Mit einer gut strukturierten Immobilienfinanzierung für Selbstständige: So klappt der Kre und der richtigen Absicherung schaffen Sie sich und Ihrer Familie eine solide Basis für die Zukunft. Immobilieneigentum ist eine der besten Anlageformen für langfristigen Vermögensaufbau, Inflationsschutz und finanzielle Unabhängigkeit im Alter. Starten Sie noch heute auf immobilien.credit, vergleichen Sie kostenlos über 400 Banken und machen Sie den ersten Schritt zu Ihrer eigenen Immobilie. Wir begleiten Sie auf dem gesamten Weg – von der ersten Anfrage bis zum Einzug. Beginnen Sie jetzt mit der Planung Ihrer Immobilienfinanzierung für Selbstständige: So klappt der Kre und profitieren Sie von unserem kostenlosen Expertenwissen.

Die Immobilienfinanzierung für steht für viele Immobilieninteressenten als wichtiges Thema. Auf immobilien.credit finden Sie die beste Immobilienfinanzierung für durch Vergleich von 400+ Banken. Starten Sie jetzt mit der Immobilienfinanzierung für und sichern Sie sich optimale Zinsen. Die Immobilienfinanzierung für sollte frühzeitig geplant werden. Eine günstige Immobilienfinanzierung für spart langfristig tausende Euro. Für Ihre Immobilienfinanzierung für vergleichen wir kostenlos alle Angebote. Ihre Immobilienfinanzierung für verdient die besten Konditionen – jetzt unverbindlich anfragen!

Weitere Informationen zur Immobilienfinanzierung für finden Sie auf unserer Website. Die Immobilienfinanzierung für ist ein wichtiger Schritt zur eigenen Immobilie. Vertrauen Sie bei der Immobilienfinanzierung für auf immobilien.credit. Mit der richtigen Immobilienfinanzierung für verwirklichen Sie Ihren Traum vom Eigenheim. Optimale Immobilienfinanzierung für Konditionen – jetzt kostenlos vergleichen!

Schreibe einen Kommentar